주기형 주택담보대출이 대세

KB국민은행 신한은행 하나은행 우리은행 4곳이 5월 신규 취급한 주택담보대출 중 5년간 금리가 고정되는 주기형 상품 비중이 90%에 달했습니다.

금융당국이 가계대출의 질적 관리를 위해 주기형 고정금리 비중을 높이라는 지시를 내리면서 시중 은행들도 경쟁력 있는 주기형 주택담보대출 상품을 속속 내놓고 있는 상황입니다.

주기형담보대출은 최고 대출 신청 당시의 금리가 5년간 적용되고, 이후 같은 방식으로 5년마다 금리가 재산정되는 방식으로, 5년간 최초 금리가 적용된 후 변동형으로 바뀌는 혼합형 상품과는 차이가 있습니다.

은행 보험사 주택담보대출 실행을 앞두고 있다면 주기형 상품이 유리할 수 있는 시점입니다.

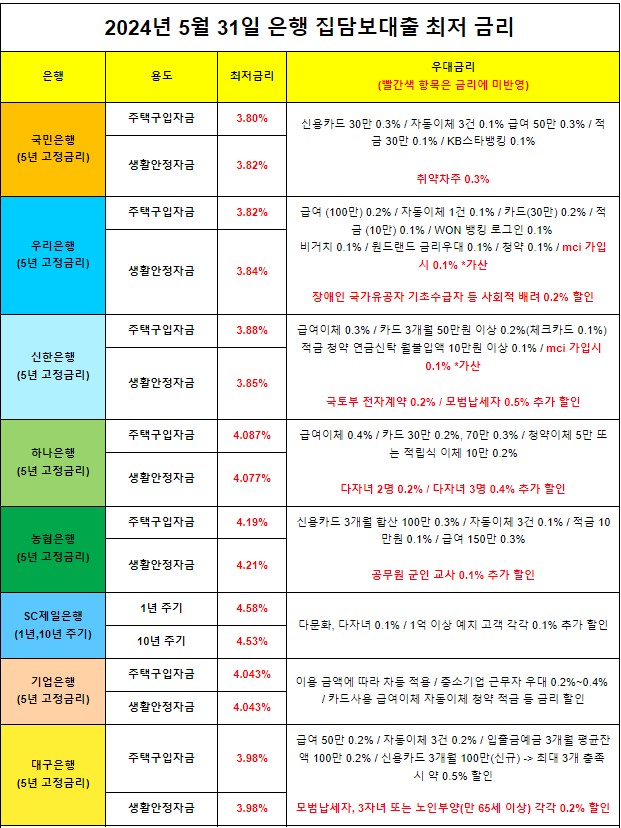

시중 은행 보험사 주택담보대출 최저 금리 비교

모기지투데이에서 2024년 5월 31일(금) KB손해보험주택담보대출 초저금리 등 시중 은행 보험사 주택구입자금대출 주택담보생활안정자금대출 금리를 비교 해 드립니다.

스트레스DSR에도 주기형이 유리

* 똑같은 주택담보대출이라도 주택구입자금, 주택담보생활안정자금(전세보증금반환자금 및 갈아타기) 용도에 따라 금융사별로 금리가 차등 적용될 수 있습니다.

* 아파트 외 주택(빌라 다세대주택 오피스텔 단독주택 다가구주택 등)은 KB시세가 아닌 감정가를 기준으로하며, 금융사별로 감정가가 달라질 수 있습니다. 또한 금융사에 따라서는 비아파트 구입 시 금리가 가산될 수 있습니다.

* 스트레스 DSR 적용 후 줄어든 한도를 정확히 체크하세요. 7월부터는 더 상승하게 되며 보험사까지 확대 적용될 예정입니다.

* 고정금리(혼합형/주기형) 및 변동금리 비교를 신중하게 해야 하는 시점입니다.

* 은행 주택담보대출 한도가 약간 부족하다면 DSR이 은행보다 10% 더 높은 보험사를 고려해볼 수 있습니다.

스트레스DSR은 갑작스러운 금리 상승에 따른 가계 부담 확대를 막기 위해 변동금리 대출 등을 이용하는 고객의 DSR을 산정할 때 일정 수준의 스트레스 금리를 부과하는 제도입니다.

금리 변동에 따른 위험이 상대적으로 적은 혼합형 주기형 고정금리 주택담보대출은 스트레스 금리 적용에 우대를 받아 변동그리보다 한도가 높은 장점이 있습니다.

현재로서는 고정금리형 상품이 금리와 한도에서 경쟁력을 갖춘 만큼 내 집 마련을 앞두고 있거나 갈아타기를 고려하고 있다면 주기형 상품을 관심있게 지켜봐야 합니다.

KB손해보험 주택담보대출 최저 금리 등 시중 은행 보험사 주담대 변동금리 고정금리 비교, LTV DSR DTI 등 규제 관련 궁금증은 카카오톡을 이용해 무료로 안내 받을 수 있습니다.

'주담대' 카테고리의 다른 글

| 공동명의아파트 주택담보대출 배우자 동의 여부에 따라 이용 금융권 달라진다 (0) | 2024.06.04 |

|---|---|

| 농협손해보험 주택담보대출 최저 금리 등 6월3일 은행 보험사 주담대 금리 비교 (1) | 2024.06.03 |

| 주담대 금리비교 사이트 이용 시 은행 보험사 아파트매매 전세퇴거 등 조건 한 번에 비교하자 (0) | 2024.05.30 |

| 은행 주담대 대환 전세자금만기연장 전세보증금반환보증 연체시 상계절차 등 주의사항 안내 (0) | 2024.05.30 |

| 삼성화재 전세세입자퇴거자금대출 이율 금리 등 5월29일 은행 보험사 주담대 최저 금리 비교 (0) | 2024.05.29 |