▶ 스트레스 DSR 도입 배경

은행 주택담보대출을 제때 갚지 못해 임의경매로 넘어가는 물건이 쏟아지고 있습니다. 지난해 11월 경매에 나온 아파트 등 부동산 건수는 연초 대비 60%나 증가한 수준으로, 고금리 기조가 장기화되면서 이자 부담을 버티지 못하는 영끌족의 주택이 경매시장으로 유입되고 있기 때문입니다.

이렇게 주택담보대출 금리가 오를 시 변동금리 주담대를 이용하는 차주들의 원리금 상환 부담이 높아져 연체가 발생하는 등 가계부채 관리에 대한 목소리가 높아지면서 대출 가능 금액을 더 줄이기 위한 방법으로 스트레스 DSR이 도입되었습니다.

▶스트레스 DSR 적용 범위

오는 2월26일부터 시중은행 주담대에 우선 적용, 하반기부터 은행권 신용대출 및 2금융권(상호 저축 여전 보험사) 주담대까지 점진 확대 될 예정입니다.

DSR 규제가 적용되는 모든 금융권의 변동형/혼합형/주기형 대출 상품에 모두 적용될 예정입니다.

* 혼합형 : 일정기간 고정금리가 적용되고 이후 변동금리로 전환되는 상품

* 주기형 : 일정주기로 금리가 변경되고, 그 기간내에는 고정금리로 적용되는 상품

▶ 주택담보대출 스트레스 DSR 계산 방법

DSR = [대출 원리금(실제 대출 금리 + 스트레스 금리)] / 연간 소득액

* 스트레스 금리는 과거 5년 내 최고 대출금리와 현시점 금리간 차이를 기준으로 하며, 하한선(1.5%) ~ 상한선(3%) 사이에서 결정됨

* 금융위원회 발표자료에 따르면 과거 5년간 최고금리는 2022년 12월 5.64%이며, 2023년 10월 5.04%를 기준으로 예시를 들었으며, 그 차이가 0.6%이므로 하한선인 1.5%의 스트레스 금리가 적용된다고 가정

상반기에는 스트레스 금리의 25%, 하반기 50%를 적용 예정으로, 1.5% 하한선이 적용된다면

상반기 스트레스금리 -> 1.5%*25%=0.375%

하반기 스트레스금리 -> 1.5%*50%=0.75%

를 예상할 수 있습니다.

▶ 이용 기간과 혼합형 주기형 구분에 따른 스트레스 DSR

|

[변동현/혼합형/주기형 적용방식]

[최고 금리 (A)] 과거 5년중 가장 높은 월별 금리(은행 가중평균금리 한은)

[현재금리(B)] 매년 5月, 11月 기준 금리(은행 가중평균금리 한은)

[스트레스 금리] = (A)-(B) (단, 하한 1.5% / 상한 3.0%)

* 아래 예시는 스트레스금리가 1.5%, 30년 만기 주택담보대출을 기준으로 합니다

|

|||||||

|

구분

|

변동형

|

[고정금리 기간 or 금리변동주기] / 만기비중

|

|||||

|

5년 미만

|

적용시기

|

30%미만

|

30%~50% 미만

|

50%~70% 미만

|

70% 이상

|

||

|

예)

30년 만기

|

30년 변동

|

5년 미만 고정

5년 미민 주기형

|

5년~9년 고정

5년~9년 주기형

|

9년~15년 고정

9년~15년 주기형

|

15년~21년 고정

15년~21년 주기형

|

21년 이상 고정

21년 이상 주기형

|

|

|

혼합형

|

(A)-(B)

100%

|

(A)-(B)

100%

|

|

(A)-(B)

60%

|

(A)-(B)

40%

|

(A)-(B)

20%

|

미적용

|

|

상반기

|

0.225%

|

0.150%

|

0.075%

|

||||

|

하반기

|

0.450%

|

0.300%

|

0.150%

|

||||

|

2025년

|

0.900%

|

0.600%

|

0.300%

|

||||

|

주기형

|

(A)-(B)

100%

|

(A)-(B)

100%

|

|

(A)-(B)

30%

|

(A)-(B)

20%

|

(A)-(B)

10%

|

|

|

상반기

|

0.1125%

|

0.0750%

|

0.0375%

|

||||

|

하반기

|

0.2250%

|

0.1500%

|

0.0750%

|

||||

|

2025년

|

0.4500%

|

0.3000%

|

0.1500%

|

||||

은행 DSR 40%가 고정되어 있기 때문에 스트레스 금리가 추가로 적용되면 받을 수 있는 주택담보대출 한도는 줄어들 수 밖에 없습니다.

상반기에는 스트레스 금리 비율을 낮춰 시행하지만 하반기, 내년으로 가면서 결국 100%로 적용되기 때문에 시간이 갈수록 주담대 한도는 줄어들 수 밖에 없습니다.

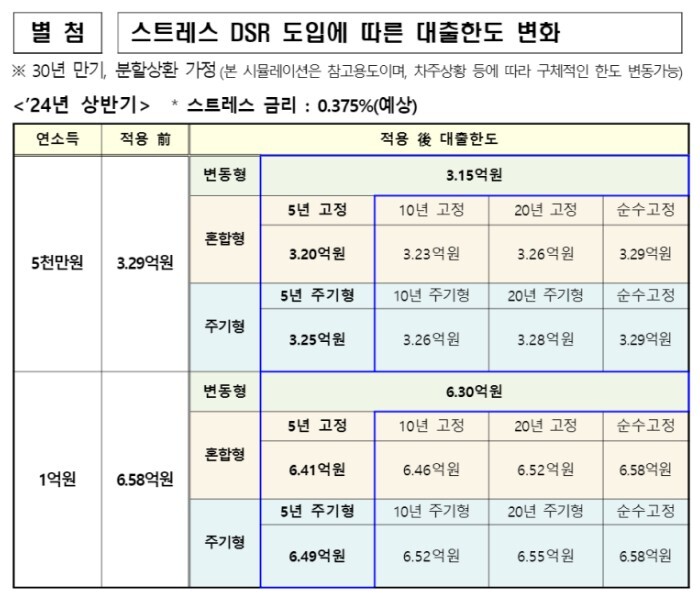

주택담보대출 기간 30년 만기, 스트레스 금리 1.5% 적용 시 올 해 상반기, 하반기의 연봉 5천만원, 연봉 1억원 직장인의 주택담보대출 스트레스 DSR 시뮬레이션은 아래와 같습니다.

스트레스DSR이 적용된 정확한 주택담보대출 금리는 대출 신청 시점에 확인할 수 있으며, 차주의 연소득과 이용 기간에 따라 결과가 달라질 수 있으며, 이와 관련한 궁금증은 모기지투데이에서 안내 받을 수 있습니다.

'주담대' 카테고리의 다른 글

| 주택구입자금대출 은행 및 보험사 금리 비교 안내(2024년 2월 14일(수)) (1) | 2024.02.14 |

|---|---|

| 아파트담보대출 은행 및 보험사 금리 비교 안내(2024년 2월 13일(화)) (0) | 2024.02.13 |

| 주담대 스트레스 DSR 내년 2월부터 순차 적용, 주택담보대출 한도 최대 16%까지 단계적 축소 (0) | 2023.12.27 |

| 9월 넷째주 은행 전세보증금대출 금리 안내(서울보증보험 주택금융공사 주택도시보증공사) (0) | 2023.09.25 |

| 9월25일 은행별 주택담보대출 금리 비교(최저금리 우대금리) (0) | 2023.09.25 |