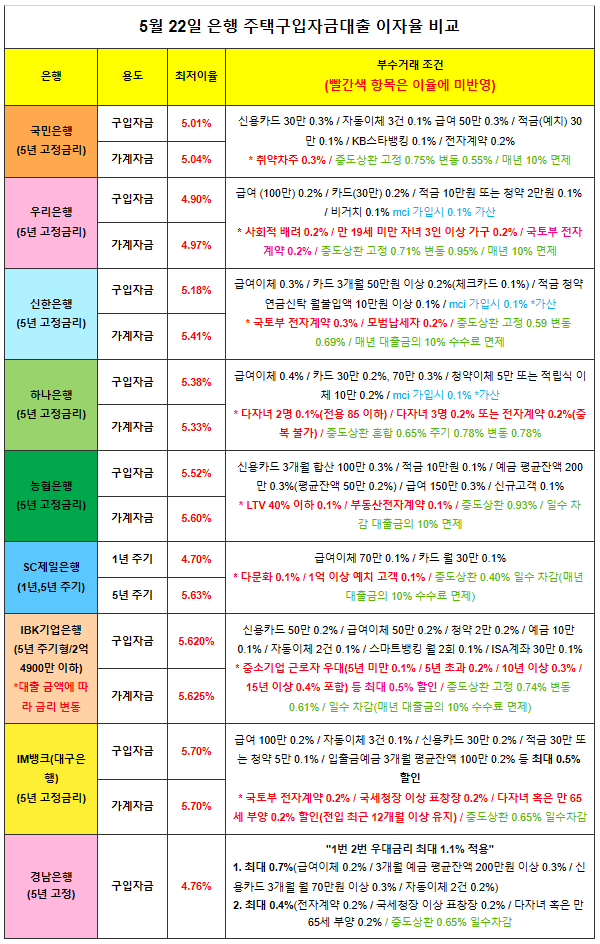

SC제일은행 주택모기지론대출 이자율 4.70% 등 5월 22일 은행 보험사 최저 이자율 비교

단순한 주담대 금리 비교를 넘어 '수도권 아파트 DSR 50% 적용 보험사 대환'이나 'SC제일은행 4.70% 고정금리 중도상환수수료 면제' 등 세부적인 롱테일 조건으로 내게 맞는 상품을 찾는 것이 이자 비용을 줄이는 핵심입니다. 2026년 5월 22일 자 최신 금융권 주택구입자금 및 대환대출 이자율 동향을 정리해 드립니다.

1. SC제일은행 주택모기지론대출 4.70%의 경쟁력

최근 시장금리 상승 압박 속에서도 SC제일은행은 연 4.70% 수준의 주택모기지론대출(혼합형/고정금리 기준)을 선보이며 실수요자들의 관심을 끌고 있습니다.

안정적인 고정금리: 5년 이상 고정(혼합형)으로 설정할 경우, 향후 기준금리 인상 등 단기적인 금리 변동 리스크를 효과적으로 방어할 수 있습니다.

타행 대비 장점: 부수거래(신용카드, 급여이체, 적금 가입 등) 조건이 상대적으로 덜 까다로워, 실제로 우대금리를 챙겨 체감하는 진입 장벽이 낮습니다.

2. 5월 22일 기준 1금융권 은행 vs 2금융권 보험사 최저 이자율 비교

대출 승인 핵심 포인트: 표면적인 최저 이자율 숫자보다 중요한 것은 **'실제 내 조건에서 승인이 나는가'**입니다. 최근 금융사별로 다주택자 여부, 수도권 소재 아파트 여부에 따라 스트레스 DSR 가산금리를 다르게 적용하고 있으므로, 겉보기 금리가 낮더라도 한도가 대폭 깎일 수 있습니다.

3. 내 대출 이자 직접 시뮬레이션 하기

단 0.5%p의 이자율 차이도 30년 만기 주택담보대출에서는 수천만 원의 차이를 만듭니다. SC제일은행의 4.70% 금리를 적용했을 때와 타사의 5.2% 금리를 적용했을 때, 매월 납입해야 하는 원리금이 어떻게 달라지는지 아래 계산기로 직접 확인해 보세요.

4. 갈아타기(대환) 성공을 위한 세부 전략

기존 고금리 대출을 보유하고 있다면, 스마트폰의 대환 인프라를 활용해 적극적으로 이자를 낮춰야 합니다. 이때 다음 세 가지 요건을 필수로 체크해야 합니다.

중도상환수수료 계산: 기존 대출 실행일로부터 3년이 지나지 않았다면, 기존 대출기관에 내야 할 페널티(수수료)와 새 대출로 얻게 될 연간 이자 절감액을 반드시 저울질해야 합니다.

비대면 우대금리: 창구 방문 없이 앱을 통해 대출을 신청할 때 추가로 제공되는 모바일 전용 우대금리가 있는지 확인하세요.

거치기간 설정 여부: 초기 몇 년간 이자만 내며 자금 압박을 줄여야 한다면, 원금 상환을 미룰 수 있는 거치기간(통상 1~3년) 부여가 가능한 금융사를 1순위로 고려해야 합니다.